DECRETO Nº 18.592, de 14 de julho de 1995

· Publicado no DOE de 15.07.1995.

· Vide Decreto nº 18.592/1995 com alterações.

Dispõe sobre o uso de Equipamento Emissor de Cupom Fiscal - ECF por contribuintes do ICMS e dá outras providências.

O Governador do Estado, no uso das atribuições que lhe são conferidas pelo art. 37, IV, da Constituição Estadual, e considerando os Convênios ICMS 155/94 e 156/94, de 07 de dezembro de 1994, publicados no Diário Oficial da União de 15 de dezembro de 1994, DECRETA:

Art. 1º Este Decreto fixa normas reguladoras do uso de Equipamentos Emissores de Cupom Fiscal - ECF.

CAPÍTULO I

DO PEDIDO DE USO E CESSAÇÃO DE USO DE ECF

SEÇÃO I

DO PEDIDO DE USO

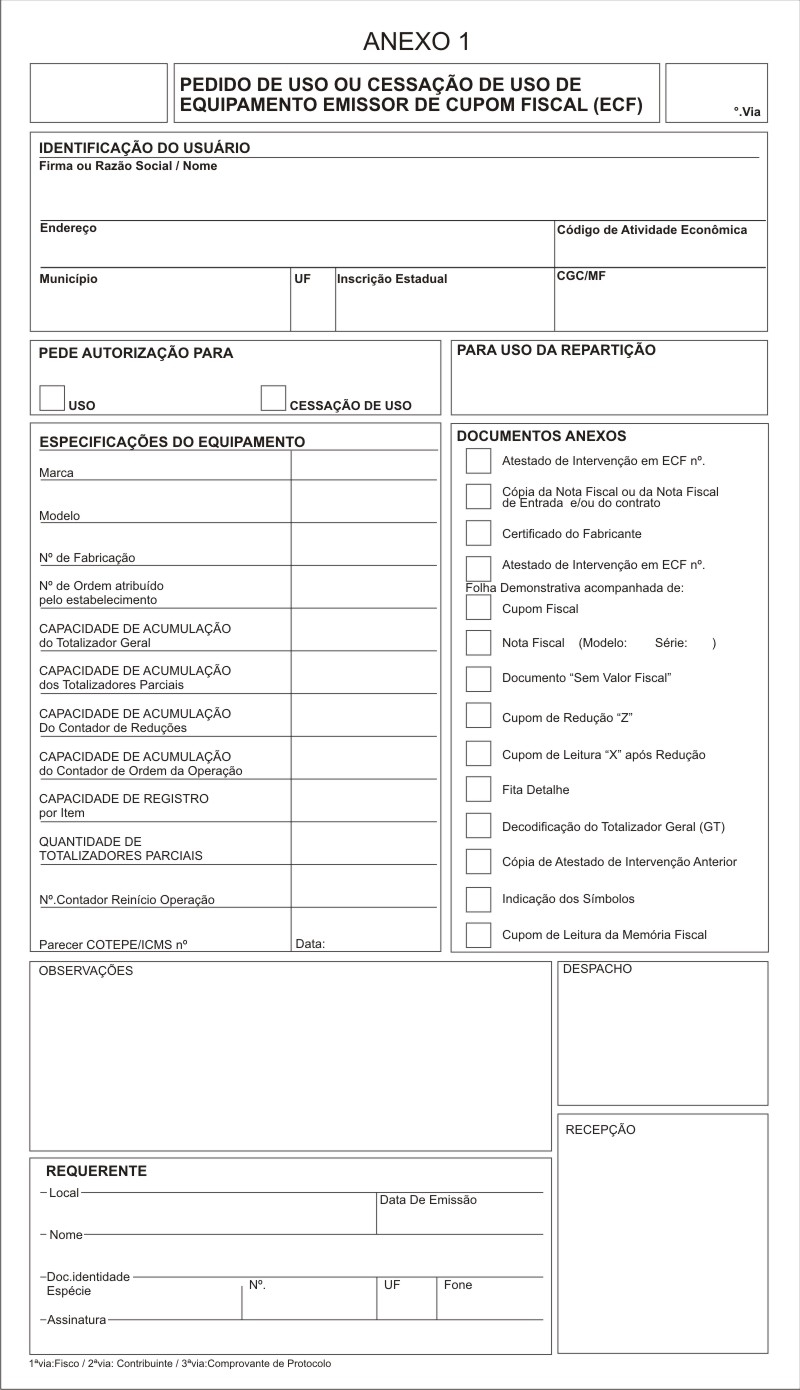

Art. 2º A autorização para uso de ECF será solicitada, na repartição fazendária do domicílio do contribuinte, em requerimento preenchido no formulário "Pedido de Uso ou Cessação de Uso de Equipamento Emissor de Cupom Fiscal", no mínimo em 3 (três) vias, conforme modelo constante do Anexo 1, contendo as seguintes informações:

I - motivo do requerimento: uso, alteração ou cessação de uso;

II - identificação e endereço do contribuinte;

III - número e data do parecer homologatório do ECF emitido pela Comissão Técnica Permanente - COTEPE/ICMS;

IV - marca, modelo, número de fabricação e número atribuído ao equipamento, pelo estabelecimento usuário;

V - data, identificação e assinatura do responsável.

§ 1º O pedido será acompanhado dos seguintes elementos:

I - 1ª via do Atestado de Intervenção em ECF;

II - cópia do pedido de cessação de uso do ECF, quando se tratar de equipamento usado;

III - cópia do documento fiscal referente à entrada do ECF no estabelecimento;

IV - cópia do contrato de arrendamento mercantil, se houver, dele constando cláusula segundo a qual o ECF só poderá ser retirado do estabelecimento após anuência do Fisco;

V - folha demonstrativa acompanhada de:

a) Cupom de Redução "Z", esta efetuada após a emissão de Cupons Fiscais com valores mínimos;

b) Cupom de Leitura "X", emitida imediatamente após o Cupom de Redução "Z", visualizando o Totalizador Geral irredutível;

c) Fita Detalhe indicando todas as operações possíveis de ser efetuadas;

d) indicação de todos os símbolos utilizados com o respectivo significado;

e) Cupom de Leitura da Memória Fiscal, emitida após as leituras anteriores;

f) exemplos dos documentos relativos às operações de controle interno possíveis de ser realizadas pelo ECF, em se tratando de equipamentos que necessitem de exame de aplicativo;

VI - cópia da autorização de impressão da Nota Fiscal de Venda a Consumidor, série "D", modelo 2, a ser usada no caso de impossibilidade temporária de uso do ECF ou, se for o caso, do Bilhete de Passagem.

§ 2º Atendidos os requisitos exigidos pelo Fisco, este terá 10 (dez) dias para apreciação do requerimento previsto no "caput", prazo não aplicável a pedidos relativos a equipamentos que necessitem de exame de aplicativo.

§ 3º As vias do requerimento de que trata este artigo terão o seguinte destino:

I - a 1ª via será retida pelo Fisco;

II - a 2ª via será devolvida ao requerente, quando do deferimento do pedido;

III - a 3ª via será devolvida ao requerente, como comprovante do pedido.

§ 4º É de responsabilidade do usuário do ECF manter, em cada um dos equipamentos autorizados para uso, etiqueta adesiva, que será afixada no ECF autorizado, em local visível ao público.

§ 5º Serão anotados, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6, os seguintes elementos referentes ao ECF:

I - número atribuído pelo estabelecimento;

II - marca, modelo e número de fabricação;

III - número, data e emitente da Nota Fiscal relativa à aquisição ou arrendamento;

IV - data da autorização;

V - valor do Grande Total correspondente à data da autorização;

VI - número do Contador de Reinício de Operação;

VII - versão do "software" básico instalado no ECF.

SEÇÃO II

DO PEDIDO DE CESSAÇÃO DE USO

Art. 3º Na cessação de uso do ECF, o usuário apresentará, à repartição fazendária do domicílio do contribuinte, o "Pedido para Uso ou Cessação de Uso de Equipamentos Emissores de Cupom Fiscal", devendo, relativamente a este:

I - fazer constar a indicação de que se trata de cessação de uso;

II - anexar Cupom de Leitura dos Totalizadores e Cupom de Leitura da Memória Fiscal;

III - providenciar, se deferido, entrega ao novo adquirente, se for o caso, de cópia reprográfica da respectiva 2ª via.

CAPÍTULO II

DOS REQUISITOS PARA UTILIZAÇÃO DO EQUIPAMENTO

SEÇÃO I

DAS CARACTERÍSTICAS DO EQUIPAMENTO

Art. 4º O ECF deverá apresentar, no mínimo, as seguintes características:

I - dispositivo que possibilite a visualização, por parte do consumidor, do registro das operações;

II - emissor de Cupom Fiscal;

III - emissor de Fita Detalhe;

IV - Totalizador Geral (GT);

V - Totalizadores Parciais;

VI - Contador de Ordem da Operação;

VII - Contador de Reduções;

VIII - Contador de Reinício de Operação;

IX - Memória Fiscal;

X - capacidade de impressão do Logotipo Fiscal (BR);

XI - capacidade de impressão, na Leitura "X", na Redução "Z" e na Fita Detalhe, do valor acumulado no GT e nos Totalizadores Parciais;

XII - bloqueio automático de funcionamento ante a perda, por qualquer motivo, de dados acumulados nos contadores e totalizadores de que trata o § 1°;

XIII - capacidade de impressão do número de ordem seqüencial do ECF;

XIV - dispositivo inibidor do funcionamento, na hipótese de término da bobina destinada à impressão da Fita Detalhe;

XV - lacre destinado a impedir que o ECF sofra qualquer intervenção, nos dispositivos por ele assegurados, sem que esta fique evidenciada, colocado conforme o indicado no parecer de homologação do equipamento;

XVI - número de fabricação, visível, estampado em relevo diretamente no chassi ou na estrutura do ECF onde se encontre a Memória Fiscal, ou, ainda, em plaqueta metálica fixada nesta estrutura de forma irremovível;

XVII - relógio interno que registrará data e hora, a serem impressas no início e no fim de todos os documentos emitidos pelo ECF, acessável apenas através de intervenção técnica, exceto quanto ao ajuste para o horário de verão;

XVIII - um único Totalizador Geral (GT);

XIX - rotina uniforme de obtenção, por modelo de equipamento, das Leituras "X" e da Memória Fiscal, sem a necessidade de uso de cartão magnético ou número variável de acesso;

XX - capacidade de emissão da Leitura da Memória Fiscal por intervalo de datas e por número seqüencial do Contador de Redução;

XXI - capacidade de assegurar que os recursos físicos e lógicos da Memória Fiscal, do "software" básico e do mecanismo impressor não sejam acessados diretamente por aplicativo, de modo que estes recursos sejam utilizados unicamente pelo "software" básico, mediante recepção exclusiva de comandos fornecidos pelo fabricante do equipamento;

XXII - capacidade, controlada pelo "software" básico, de informar, na Leitura "X" e na Redução "Z", o tempo em que permaneceu operacional no dia respectivo e, dentro deste, o tempo em que esteve emitindo documentos fiscais, em se tratando de ECF-IF e de ECF-PDV.

§ 1º O Totalizador Geral (GT), o Contador de Ordem de Operação, o Contador de Operação Não-Sujeita ao ICMS, se existir, o Número de Ordem Seqüencial do ECF, o Contador de Cupons Fiscais Cancelados, se existir, e os Totalizadores Parciais serão mantidos em memória residente no equipamento, que deverá ter capacidade de assegurar os dados registrados por, pelo menos, 720 (setecentas e vinte) horas, mesmo ante a ausência de energia elétrica.

§ 2º No caso de perda dos valores acumulados no Totalizador Geral (GT), estes deverão ser recuperados, juntamente com o número acumulado no Contador de Reduções, a partir dos dados gravados na Memória Fiscal.

§ 3º No caso de ECF-IF, os contadores, os totalizadores, a memória fiscal e o "software" básico exigidos neste Decreto estarão residentes no módulo impressor, que deve ter unidade central de processamento (CPU) independente.

§ 4º A capacidade de registro de item será de, no máximo, 11 (onze) dígitos, devendo manter, no mínimo, em relação à venda bruta, aos Totalizadores Parciais e ao Totalizador Geral, uma diferença mínima de 4 (quatro) dígitos.

§ 5º Os registros das mercadorias vendidas devem ser impressos no Cupom Fiscal de forma concomitante com a respectiva captura das informações referentes a cada item vendido ao consumidor.§ 6º A soma dos itens de operações efetuadas e indicadas no documento fiscal emitido pelo ECF deve ser designada pela expressão "Total", residente unicamente no "software" básico, sendo sua impressão impedida quando comandada diretamente pelo programa aplicativo.

§ 7º A troca da situação tributária dos Totalizadores Parciais somente pode ocorrer mediante intervenção técnica ou, no caso de ECF-MR, após anuência da Diretoria de Administração Tributária-DAT da Secretaria da Fazenda.

§ 8º A impressão do Cupom Fiscal e da Fita Detalhe deve acontecer em uma mesma estação impressora, em bobina carbonada ou autocopiativa, exceto no caso de ECF-MR não interligado.

§ 9º Ao ser reconectada a Memória Fiscal à placa controladora do "software" básico, deve ser incrementado o Contador de Reinício de Operação, ainda que os totalizadores e contadores referidos no § 1º não tenham sido alterados.

Art. 5º O ECF não deve ter tecla, dispositivo ou função que:

I - iniba a emissão de documentos fiscais e o registro de operações na Fita Detalhe;

II - vede a acumulação dos valores das operações sujeitas ao ICMS no GT;

III - permita a emissão de documento para outros controles, que o confundam com o Cupom Fiscal.

SEÇÃO II

DA MEMÓRIA FISCAL

Art. 6º O ECF deve ter Memória Fiscal destinada a gravar:

I - o número de fabricação do ECF;

II - o número de inscrição, estadual e no CGC, do estabelecimento;

III - o Logotipo Fiscal;

IV - a versão do programa fiscal homologada pela COTEPE/ICMS;

V - diariamente:

a) o valor da venda bruta e as respectivas data e hora da gravação;

b) o Contador de Reinício de Operação;

c) o Contador de Reduções.

§ 1º A gravação, na Memória Fiscal, da venda bruta diária acumulada no Totalizador Geral, do Contador de Redução e das respectivas data e hora dar-se-á quando da emissão da Redução "Z", a ser efetuada no final do expediente ou, no caso de funcionamento contínuo, às 24 (vinte e quatro) horas, sendo as demais informações relacionadas neste artigo gravadas concomitante ou imediatamente após a respectiva introdução na memória do equipamento.

§ 2º Quando a capacidade remanescente da Memória Fiscal for inferior à necessária para armazenar dados relativos a 60 (sessenta) dias, o ECF deve informar esta condição nos cupons de Leitura "X" e nos de Redução "Z".

§ 3º Em caso de falha, desconexão ou esgotamento da Memória Fiscal, o fato deverá ser detectado pelo ECF, que permanecerá bloqueado para operações, exceto, no caso de esgotamento, para Leitura "X" e Leitura da Memória Fiscal.

§ 4º O Logotipo Fiscal (BR), aprovado pela COTEPE/ICMS, deverá ser impresso nos seguintes documentos:

I - Cupom Fiscal;

II - Cupom Fiscal Cancelamento;

III - Leitura "X";

IV - Redução "Z";

V - Leitura da Memória Fiscal.

§ 5º A inscrição, estadual e no CGC, o Logotipo Fiscal, a versão do programa fiscal aprovado pela COTEPE/ICMS, o Contador de Reinício de Operação, o Contador de Reduções e o número de fabricação do ECF devem ser gravados unicamente na Memória Fiscal, com base em que serão impressos nos documentos relacionados no parágrafo anterior.

§ 6º Em caso de transferência de posse do ECF ou de alteração cadastral, os novos números de inscrição, estadual e no CGC, devem ser gravados na Memória Fiscal.

§ 7º O número de dígitos reservados para gravar o valor da venda bruta diária na Memória Fiscal será de, no mínimo, 12 (doze).

§ 8º O fato da introdução, na Memória Fiscal, de dados de um novo proprietário encerra um período, expresso pela totalização das vendas brutas registradas pelo usuário anterior, para efeito de Leitura da Memória Fiscal.

CAPÍTULO III

DO CREDENCIAMENTO

SEÇÃO I

DA COMPETÊNCIA

Art 7º A critério da DAT, podem ser credenciados, para garantir o funcionamento e a inviolabilidade do ECF, bem como para nele ser efetuada qualquer intervenção técnica:

I - o fabricante;

II - o importador;

III - outro estabelecimento possuidor de "Atestado de Capacitação Técnica" fornecido pelo fabricante ou importador da respectiva marca.

Parágrafo único. O credenciamento deverá ser precedido de inscrição no Cadastro de Contribuintes do Estado de Pernambuco - CACEPE.

SEÇÃO II

DAS ATRIBUIÇÕES DOS CREDENCIADOS

Art. 8º Constitui atribuição e conseqüente responsabilidade do credenciado:

I - atestar o funcionamento do ECF, de conformidade com as exigências previstas neste Decreto;

II - instalar e, nas hipóteses expressamente previstas, remover o lacre destinado a impedir a abertura do ECF, sem que fique evidenciada a remoção;

III - intervir no ECF para manutenção, reparos e outros atos da espécie.

§ 1° A instalação do lacre referido no inciso II do "caput", quando do início de utilização do ECF, deverá ocorrer de acordo com os procedimentos previstos em instrução normativa da DAT.

§ 2º É da exclusiva responsabilidade do credenciado a guarda dos lacres, de forma a evitar a sua indevida utilização.

§ 3º A Leitura "X" deverá ser emitida antes e depois de qualquer intervenção no equipamento.

§ 4º Na impossibilidade de emissão do primeiro Cupom de Leitura de que trata o parágrafo anterior, os totais acumulados devem ser apurados mediante a soma dos dados constantes do último Cupom de Leitura ou de Redução emitido e das importâncias posteriormente registradas na Fita Detalhe.

Art. 9º A remoção do lacre somente pode ser feita nas seguintes hipóteses:

I - manutenção, reparo, adaptação ou instalação de dispositivos que impliquem essa medida;

II - determinação ou autorização da DAT.

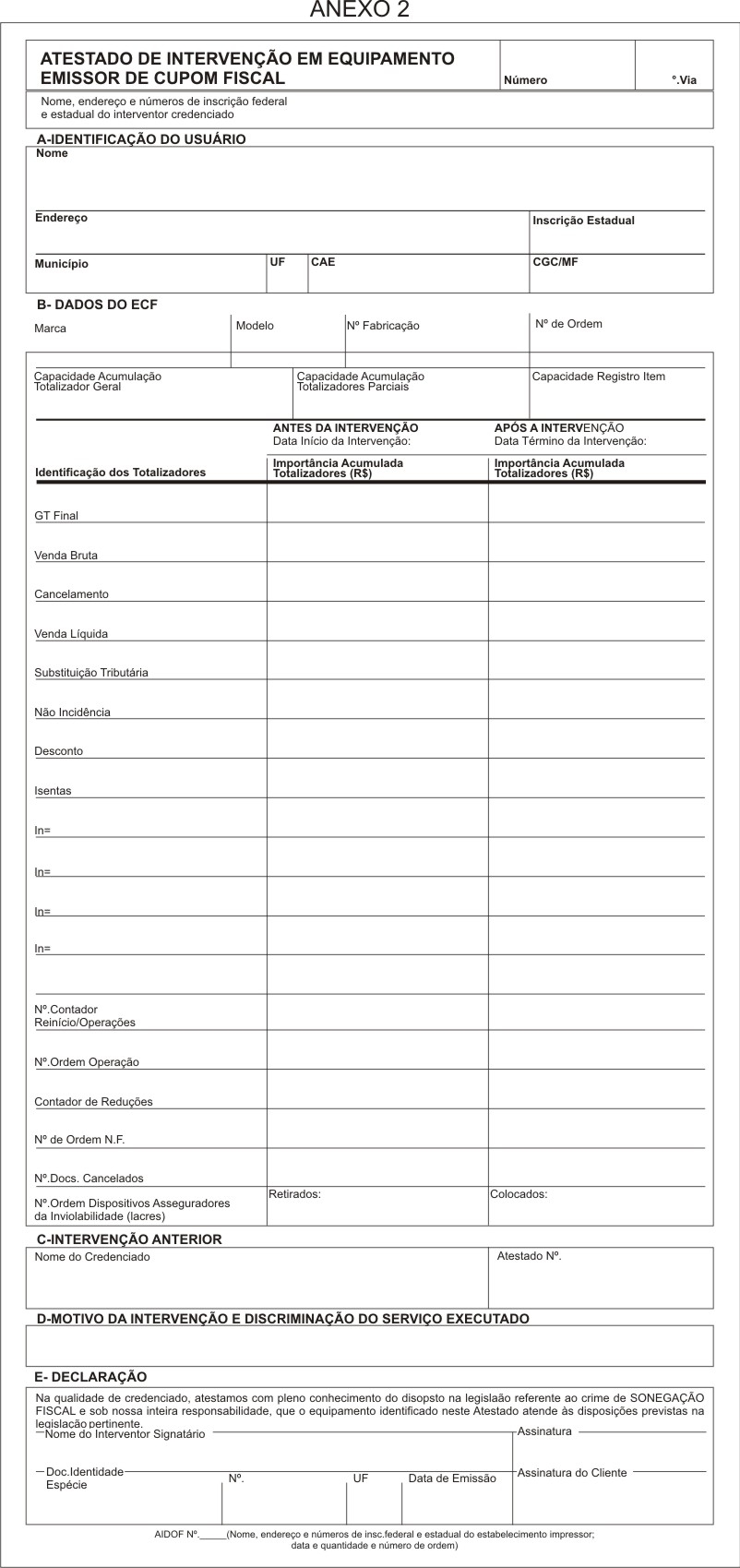

Art. 10. O credenciado deve emitir, em formulário próprio, de acordo com o Anexo 2, o documento denominado "Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal":

I - quando da primeira instalação do lacre;

II - quando ocorrer acréscimo do Contador no Reinício de Operação.

Art.11. O "Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal" deverá conter, no mínimo, as seguintes indicações:

I - denominação: "Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal";

II - número de ordem e da via;

III - nome, endereço e número de inscrição, estadual e no CGC, do estabelecimento emissor do atestado;

IV - nome, endereço, Código de Atividade Econômica e número de inscrição, estadual e no CGC, do estabelecimento usuário do ECF;

V - marca, modelo e número de fabricação e de ordem do ECF;

VI - capacidade de acumulação do Totalizador Geral e dos Totalizadores Parciais e capacidade de registro de item;

VII - identificação dos totalizadores;

VIII - data, de início e de término, da intervenção;

IX - importâncias acumuladas em cada Totalizador Parcial, bem como no Totalizador Geral, antes e após a intervenção, e:

a) número de ordem da operação;

b) quantidade de reduções dos Totalizadores Parciais;

c) se for o caso, número de ordem específico para cada série e subsérie de outros documentos emitidos;

d) se for o caso, quantidade de documentos cancelados;

X - valor do Contador de Reinício de Operações, antes e após a intervenção técnica;

XI - número dos lacres retirados ou colocados, em razão da intervenção efetuada;

XII - nome do credenciado que tenha efetuado a intervenção imediatamente anterior, bem como número do respectivo atestado de intervenção;

XIII - motivo da intervenção e discriminação dos serviços executados;

XIV - declaração nos seguintes termos: "Na qualidade de credenciado, atestamos, com pleno conhecimento do disposto na legislação referente ao crime de sonegação fiscal e sob nossa inteira responsabilidade, que o equipamento identificado neste atestado atende às disposições previstas na legislação pertinente";

XV - local de intervenção e data de emissão;

XVI - nome e assinatura do interventor, bem como espécie e número do respectivo documento de identidade;

XVII - nome, endereço e número de inscrição, estadual e no CGC, do impressor do atestado, data e quantidade da impressão, número de ordem do primeiro e do último atestados impressos e número da "Autorização para Impressão de Documentos Fiscais".

§ 1º As indicações dos incisos I, II, III, XIV e XVII do "caput" serão tipograficamente impressas.

§ 2º Havendo insuficiência de espaço, as indicações previstas nos incisos VII, IX, XII e XIII do "caput" poderão ser complementadas no verso do documento ali referido.

§ 3º Os dados de interesse do estabelecimento credenciado poderão ser indicados em campo específico, ainda que no verso do Atestado de que trata este artigo.

§ 4º Os formulários do Atestado previsto no "caput" serão numerados em ordem crescente de 1 a 999.999, reiniciada a numeração quando atingido este limite.

§ 5º O "Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal" será de tamanho não inferior a 29,7 cm x 21 cm.

§ 6º Os estabelecimentos gráficos somente poderão confeccionar formulários destinados à emissão do Atestado de que trata este artigo mediante prévia autorização do Fisco, nos termos previstos nos artigos 97 e 98 do Decreto nº 14.876, de 12 de março de 1991, com a redação dada pelo Decreto n° 18.321, de 13 de janeiro de 1995.

Art. 12. O "Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal" será emitido, no mínimo, em 3 (três) vias, que terão o seguinte destino:

I - 1ª via- estabelecimento usuário, para entrega ao Fisco;

II - 2ª via- estabelecimento usuário, para exibição ao Fisco;

III - 3ª via - estabelecimento emitente, para exibição ao Fisco.

§ 1º As 1ª e 2ª vias do Atestado previsto no "caput" serão apresentadas, pelo usuário, até o dia 10 (dez) do mês subseqüente ao da intervenção, à repartição fazendária a que estiver vinculado, que reterá a 1ª via e devolverá a 2ª como comprovante da entrega.

§ 2° As 2ª e 3ª vias do Atestado de que trata este artigo serão conservadas nos estabelecimentos a que se destinam pelo prazo de 5 (cinco) anos, contado da data da sua emissão.

CAPÍTULO IV

DOS DOCUMENTOS FISCAIS

SEÇÃO I

DO CUPOM FISCAL

Art.13. O Cupom Fiscal a ser entregue ao consumidor final, qualquer que seja o seu valor, deverá conter, no mínimo, impressas pelo próprio ECF, as seguintes indicações:

I - denominação Cupom Fiscal;

II - denominação, firma, razão social, endereço e número de inscrição, estadual e no CGC, do emitente;

III - data (dia, mês e ano) e hora, de início e término, da emissão;

IV - número de ordem de cada operação, obedecida a seqüência numérica consecutiva crescente;

V - número de ordem seqüencial do ECF, atribuído pelo estabelecimento;

VI - indicação da situação tributária de cada item registrado, mesmo que por meio de código, observada a seguinte codificação:

a) T - Tributado;

b) F - Substituição tributária;

c) I - Isenção;

d) N - Não-incidência;

VII - sinais gráficos que identifiquem os totalizadores parciais correspondentes às demais funções do ECF-MR;

VIII - discriminação, código, quantidade e valor unitário da mercadoria ou serviço;

IX - valor total da operação;

X - Logotipo Fiscal (BR estilizado).

§ 1º As indicações do inciso II do "caput", excetuado o número de inscrição, estadual e no CGC, do emitente, podem ser impressas tipograficamente no verso.

§ 2º No caso de emissão de cupom adicional, referente a uma mesma operação, o segundo cupom somente poderá indicar o total da mesma e conter o mesmo número de operação.

§ 3º Será admitida a discriminação da mercadoria ou serviço através do código EAN-13, quando em Cupom Fiscal emitido por ECF-MR, desde que comprovada a incapacidade do respectivo equipamento de efetuá-lo de forma alfanumérica.

§ 4º O usuário de ECF-MR deverá manter, em seu estabelecimento, à disposição do Fisco, listagem contendo os códigos das mercadorias e a respectiva identificação, juntamente com eventuais alterações, e as datas em que estas ocorreram.

§ 5º O ECF poderá imprimir mensagens promocionais no Cupom Fiscal até um máximo de 8 (oito) linhas, após o total da operação.

§ 6º O contribuinte deve emitir o Cupom Fiscal e entregá-lo ao comprador ou consumidor, independentemente de solicitação deste.

§ 7º É facultado incluir, no Cupom Fiscal, o CGC ou CPF do consumidor, desde que impresso pelo próprio equipamento.

§ 8º No caso das diferentes alíquotas e no da redução de base de cálculo, a situação tributária será indicada por "Tn", onde "n" corresponderá à alíquota efetiva incidente sobre a operação.

§ 9° É permitido o cancelamento de item lançado no Cupom Fiscal emitido por ECF-MR, ainda não totalizado, desde que:

I - se refira exclusivamente ao lançamento imediatamente anterior;

II - o ECF-MR possua:

a) totalizador específico para a acumulação de valores dessa natureza, zerável quando da emissão da Redução "Z";

b) função inibidora de cancelamento de item diverso do previsto no inciso I.

§ 10. Em relação à prestação de serviço de transporte de passageiros, deverão ainda ser acrescidas as indicações contidas nos artigos 189,193,197 e 201 do Decreto n°14.876, 12 de março de 1991, observada a denominação Cupom Fiscal, dispensada a indicação do número de ordem, série e subsérie, e do número da via e da Autorização para Impressão de Documentos Fiscais.

Art.14. O Cupom Fiscal emitido por ECF-PDV ou ECF-IF, além dos requisitos previstos no antigo anterior, deverá conter:

I - código da mercadoria ou serviço, dotado de dígito verificador;

II - símbolo característico, uniforme por fabricante, indicativo da acumulação do respectivo valor no Totalizador Geral;

III - valor acumulado no Totalizador Geral atualizado, admitindo-se a codificação do mesmo, desde que o algoritmo de decodificação seja fornecido ao Fisco, quando da apresentação do pedido de uso.

Art.15. As prerrogativas para uso de ECF, previstas neste Decreto, não eximem o usuário de emitir Nota Fiscal de Venda a Consumidor quando solicitado pelo adquirente da mercadoria, assim como não vedam a emissão de Nota Fiscal, modelos 1 ou 1-A, em função da natureza da operação.

Parágrafo único. A operação de venda acobertada por Nota Fiscal ou Nota Fiscal de Venda a Consumidor, não emitida por ECF, deverá ser registrada no mesmo, hipótese em que:

I - serão anotados, nas vias do documento fiscal emitido, os números de ordem do Cupom Fiscal e do ECF, este atribuído pelo estabelecimento;

II - serão indicados na coluna "Observações", do livro Registro de Saídas, apenas o número e a série do documento;

III - será o Cupom Fiscal anexado à via fixa do documento emitido.

SEÇÃO II

DA NOTA FISCAL DE VENDA A CONSUMIDOR E DOS

BILHETES DE PASSAGEM

Art.16. A Nota Fiscal de Venda a Consumidor, modelo 2, ou os Bilhetes de Passagem, modelos 13 a 16, poderão ser emitidos por ECF, hipótese em que deverão conter, no mínimo, as seguintes indicações:

I - denominação, conforme o caso:

a) Nota Fiscal de Venda a Consumidor;

b) Bilhete de Passagem Rodoviário;

c) Bilhete de Passagem Aquaviário;

d) Bilhete de Passagem e Nota de Bagagem;

e) Bilhete de Passagem Ferroviário;

II - número de ordem específico;

III - série e subsérie e número da via;

IV - número de ordem do equipamento, atribuído pelo estabelecimento;

V - número de ordem da operação ou prestação;

VI - natureza da operação ou prestação;

VII - data de emissão: dia, mês e ano;

VIII - nome do estabelecimento emitente;

IX - endereço e número de inscrição, estadual e no CGC, do estabelecimento emitente;

X - discriminação das mercadorias ou dos serviços, em relação aos quais serão exigidos: quantidade, marca, tipo, modelo, espécie, qualidade e demais elementos que permitam sua perfeita identificação;

XI - valores, unitário e total, da mercadoria ou serviço e o valor total da operação ou prestação;

XII - codificação da situação tributária e o símbolo de acumulação no GT;

XIII - valor acumulado no Totalizador Geral;

XIV - número de controle do formulário, referido no art. 291,III, do Decreto n° 14.876, de 12 de março de 1991;

XV - expressão: "Emitido por ECF";

XVI - nome, endereço e número de inscrição, estadual e no CGC, do impressor do formulário, data e quantidade da impressão, número de controle do primeiro e do último formulários impressos e número da Autorização para Impressão de Documentos Fiscais.

§ 1º O exercício da faculdade prevista no "caput" implicará que a impressora utilizada possua uma estação específica para a emissão dos documentos ali indicados e que a primeira impressão corresponda ao número de ordem específico do documento referido do inciso II do "caput".

§ 2º Serão impressas tipograficamente as indicações dos incisos I, III, VIII, XIV e XVI.

§ 3º As indicações dos incisos IX, excetuada a inscrição, estadual e no CGC, e XV poderão ser impressas tipograficamente ou pelo equipamento.

§ 4º As demais indicações serão impressas pelo equipamento.

§ 5º A identificação das mercadorias, de que trata o inciso X, poderá ser feita por meio de código, se no próprio documento, mesmo que no verso, constar a decodificação.

§ 6º Em relação aos Bilhetes de Passagem, modelos 13 a 16, deverão ainda ser acrescidas as indicações contidas, respectivamente, nos artigos 189,193,197 e 201 do Decreto n°14.876, 12 de março de 1991.

Art.17. Para efeito de controle, os formulários destinados à emissão dos documentos de que trata esta Seção serão numerados por impressão tipográfica, em ordem seqüencial, de 1 a 999999, reiniciada a numeração quando atingido este limite.

§ 1º Os formulários inutilizados antes de se transformarem em documento fiscal serão enfeixados em grupos uniformes de até 50 (cinqüenta), em ordem numérica seqüencial, permanecendo em poder do estabelecimento usuário, pelo prazo de 5 (cinco) anos, contado do primeiro dia do exercício seguinte àquele em que o lançamento poderia ser efetuado.

§ 2º Entende-se como documento fiscal, para os efeitos do parágrafo anterior, o formulário que, tendo ingressado no equipamento, contenha qualquer impressão efetuada pelo ECF.

Art.18. As vias dos documentos fiscais que devam ficar em poder do estabelecimento emitente serão enfeixadas em grupos de até 500 (quinhentas), obedecida a ordem numérica seqüencial específica do documento, em relação a cada ECF.

Art.19. À empresa que possua mais de um estabelecimento neste Estado é permitido o uso de formulário com numeração tipográfica única, desde que destinado à emissão de documentos do mesmo modelo.

SEÇÃO III

DA LEITURA "X"

Art. 20. A Leitura "X" emitida por ECF deverá conter, no mínimo, a expressão "Leitura X" e as informações relativas aos incisos II a XI, XIV e XV do art. 21.

Parágrafo único. No início de cada dia, será emitida uma Leitura "X" de todos os ECFs em uso, devendo o cupom de leitura ser mantido junto ao equipamento no decorrer do dia, para exibição ao Fisco, se solicitado.

SEÇÃO IV

DA REDUÇÃO "Z"

Art. 21. No final de cada dia, será emitida uma Redução "Z" de todos os ECFs em uso, devendo o cupom respectivo ser mantido à disposição do Fisco por 5 (cinco) anos e conter, no mínimo, as seguintes indicações:

I - denominação: Redução "Z";

II - nome, endereço e número de inscrição, estadual e no CGC, do emitente;

III - data (dia, mês e ano) e hora da emissão;

IV - número indicado no Contador de Ordem da Operação;

V - número de ordem seqüencial do ECF, atribuído pelo estabelecimento;

VI - número indicado no Contador de Reduções;

VII - relativamente ao Totalizador Geral:

a) importância acumulada no final do dia;

b) diferença entre os valores acumulados no final do dia e no final do dia anterior;

VIII - valor acumulado no Totalizador Parcial de Cancelamento, quando existente;

IX - valor acumulado no Totalizador Parcial de Desconto, quando existente;

X - diferença entre o valor resultante da operação realizada na forma da alínea "b" do inciso VII e a soma dos valores acusados nos totalizadores referidos nos incisos VIII e IX;

XI - separadamente, os valores acumulados nos totalizadores parciais de operações ou prestações:

a) com substituição tributária;

b) isentas;

c) não-tributadas;

d) tributadas;

XII - valores sobre os quais incide o ICMS, segundo as alíquotas aplicáveis às operações, respectivas alíquotas e montante do correspondente imposto debitado, em se tratando de ECF-PDV e ECF-IF;

XIII - Totalizadores Parciais e contadores de operações não sujeitas ao ICMS, quando existentes;

XIV - versão do programa fiscal;

XV - Logotipo Fiscal (BR estilizado).

§ 1º No caso de não ter sido emitida a Redução "Z" no encerramento diário das atividades do contribuinte ou às 24 (vinte e quatro) horas, na hipótese de funcionamento contínuo do estabelecimento, o equipamento deve detectar o fato e só permitir a continuidade das operações após a emissão da referida redução, com uma tolerância de duas horas.

§ 2º Tratando-se de operação com redução de base de cálculo, esta deverá ser demonstrada nos cupons de Leitura "X" e de Redução "Z", emitidos por ECF-PDV ou ECF-IF, através de totalizadores parciais específicos, por alíquota efetiva.

SEÇÃO V

DA FITA DETALHE

Art. 22. O ECF deve imprimir na Fita Detalhe, concomitantemente com as operações ou prestações nele registradas, além dos dados relacionados com os documentos fiscais emitidos, os demais registros, mesmo em se tratando de operações não sujeitas ao ICMS.

§ 1º Para o caso de emissão de documentos fiscais pré-impressos pelo ECF, a Fita Detalhe deve conter somente o número de ordem do documento, o número de ordem da operação e a data da emissão.

§ 2º Deverá ser efetuada uma Leitura "X" no início e outra no fim da Fita Detalhe.

§ 3º As bobinas da Fita Detalhe devem ser colecionadas, por ECF e por estabelecimento, e mantidas em ordem cronológica pelo prazo de 5 (cinco) anos, contado do último registro.

§ 4º Na emissão do Cupom Fiscal, o disposto no inciso II do art. 13 fica dispensado de ser indicado na Fita Detalhe, no caso de ECF-MR não interligado.

SEÇÃO VI

LEITURA DA MEMÓRIA FISCAL

Art.23. A Leitura da Memória Fiscal deve conter, no mínimo, as seguintes indicações:

I - denominação "Leitura da Memória Fiscal";

II - número de fabricação do equipamento;

III - número de inscrição, estadual e no CGC, do usuário atual e dos anteriores, se houver, com a respectiva data e hora de gravação, em ordem, no início de cada cupom;

IV - Logotipo Fiscal;

V - valor total da venda bruta diária e as respectivas data e hora da gravação;

VI - soma das vendas brutas diárias do período relativo à leitura solicitada;

VII - os números constantes do Contador de Reduções;

VIII - Contador de Reinício de Operação, com a indicação da respectiva data da intervenção;

IX - Contador de Ordem de Operação;

X - número de ordem seqüencial do ECF, atribuído pelo estabelecimento usuário ao equipamento;

XI - data (dia, mês e ano) e hora da emissão;

XII - versão do programa fiscal.

§ 1º A Leitura da Memória Fiscal deve ser emitida ao final de cada período de apuração, relativamente às operações neste efetuadas, e mantida à disposição do Fisco pelo prazo de 5 (cinco) anos, anexada ao Mapa Resumo ECF do dia respectivo.

§ 2º No caso de o ECF-MR permitir ser interligado a computador, de ECF-PDV e de ECF-IF, o "software" básico, através de comandos emitidos pelo aplicativo, deverá possibilitar a gravação do conteúdo da Memória Fiscal em disco magnético flexível, como arquivo-texto de fácil acesso.

CAPÍTULO V

A ESCRITURAÇÃO

SEÇÃO I

DO MAPA RESUMO ECF

Art. 24. Com base no cupom previsto no art. 21, as operações e prestações serão registradas, diariamente, em documento, conforme modelo constante do Anexo 3, contendo as seguintes indicações:

I - denominação "Mapa Resumo ECF";

II - numeração, em ordem seqüencial, de 1 a 999.999, reiniciada quando atingido este limite;

III - nome, endereço e número de inscrição, estadual e no CGC, do estabelecimento;

IV - data (dia, mês e ano);

V - número de ordem seqüencial do ECF;

VI - número constante no Contador de Reduções, quando for o caso;

VII - número do Contador de Ordem de Operação da última operação do dia;

VIII - série, subsérie e número de ordem específico final dos documentos pré-impressos emitidos no dia, quando for o caso;

IX - coluna "Movimento do Dia": diferença entre os valores acumulados, no final do dia e no final do dia anterior, no Totalizador Geral referido no inciso IV do "caput" do art. 4°;

X - coluna "Cancelamento/Desconto", quando for o caso: importâncias acumuladas nos totalizadores parciais de cancelamento e desconto;

XI - coluna "Valor Contábil": valor apontado na coluna "Movimento do Dia" ou a diferença entre os valores indicados nas colunas "Movimento do Dia" e "Cancelamento/Desconto";

XII - coluna "Substituição Tributária": importância acumulada no totalizador parcial de substituição tributária;

XIII - coluna "Isenta ou Não-Tributada": soma das importâncias acumuladas nos totalizadores parciais de isentas e não-tributadas;

XIV - coluna "Base de Cálculo": valores sobre os quais incide o ICMS, segundo as alíquotas aplicáveis às operações ou prestações;

XV - coluna "Alíquota": alíquota do ICMS aplicada à base de cálculo indicada conforme inciso anterior;

XVI - coluna "Imposto Debitado": montante do correspondente imposto debitado;

XVII - coluna "Outros Recebimentos";

XVIII - linha "Totais": soma de cada uma das colunas previstas nos incisos IX a XVII.

§ 1º O "Mapa Resumo ECF" poderá ser dispensado para estabelecimentos que possuam até 3 (três) ECFs e não utilizem os procedimentos previstos nos artigos 28,29 e 30.

§ 2º Relativamente ao "Mapa Resumo ECF", será permitido:

I - supressão das colunas não utilizáveis pelo estabelecimento;

II - acréscimo de indicações de interesse do usuário, desde que não prejudiquem a clareza dos documentos;

III - dimensionamento das colunas de acordo com as necessidades do estabelecimento;

IV - indicação de eventuais observações em seguida ao registro a que se referirem ou ao final do dia, com as remissões adequadas.

§ 3º Os registros das indicações previstas nos incisos IX a XVII do "caput" serão efetivados em tantas linhas quantas forem as situações tributárias das operações correspondentes.

§ 4º A identificação dos lançamentos de que trata o inciso X do "caput" pode ser feita por meio de códigos, indicando-se no próprio documento a respectiva decodificação.

§ 5º O "Mapa Resumo ECF" deverá ser conservado, em ordem cronológica, pelo prazo de 5 (cinco) anos, contado da data de sua emissão, juntamente com os respectivos cupons previstos no art. 21.

§ 6º Na hipótese da ocorrência do disposto no § 4º do art. 8°, deverá o usuário lançar os valores apurados através da soma da Fita Detalhe no campo "Observações" do Mapa Resumo de Caixa ou do livro Registro de Saídas, acrescendo os mesmos aos valores das respectivas situações tributárias do dia.

SEÇÃO II

DO REGISTRO DE SAÍDAS

Art. 25. Os totais apurados na forma do inciso XVIII do "caput" do artigo anterior, relativamente às colunas indicadas nos incisos IX a XVII do referido "caput", devem ser escriturados nas colunas próprias do livro Registro de Saídas, observando-se, quanto à coluna sob o título "Documento Fiscal", o seguinte:

I - como espécie: a sigla "CF";

II - como série e subsérie: a sigla "ECF";

III - como números inicial e final do documento fiscal: o número do "Mapa Resumo ECF" emitido no dia;

IV - como data: aquela indicada no respectivo "Mapa Resumo ECF".

Art. 26. O estabelecimento que for dispensado da emissão do "Mapa Resumo ECF" deve escriturar o livro Registro de Saídas, consignando-se as seguintes indicações:

I - na coluna "Documento Fiscal":

a) como espécie: a sigla "CF";

b) como série e subsérie: o número do ECF atribuído pelo estabelecimento;

c) como números inicial e final do documento: os números de ordem inicial e final das operações do dia;

II - nas colunas "Valor Contábil" e "Base de Cálculo" de "Operações com Débito do Imposto", o montante das operações realizadas no dia, que deverá ser igual à diferença entre o valor acumulado no final do dia e o acumulado no final do dia anterior, no Grande Total;

III - na coluna "Observações", o valor do Totalizador Geral e o número do Contador de Reduções.

CAPÍTULO VI

DO ECF-PDV e DO ECF-IF

SEÇÃO I

DA INTERLIGAÇÃO

Art. 27. É permitida a interligação a computador ou a periféricos que permitam um posterior tratamento de dados:

I - de ECF-PDV ou ECF-IF;

II - de ECF-MR, desde que o "software" básico não possibilite ao aplicativo alterar totalizadores e contadores, habilitar funções ou teclas bloqueadas e modificar ou ignorar a programação residente do equipamento ou do "software" básico, conforme estabelecido em parecer de homologação da COTEPE/ICMS.

Parágrafo único. Os ECFs podem ser interligados entre si para efeito de relatório e tratamento de dados.

SEÇÃO II

ECF PARA CONTROLE DE OPERAÇÕES NÃO-SUJEITAS AO ICMS

Art. 28. Será permitida a utilização de ECF-PDV e ECF-IF para registro conjunto de operações sujeitas e não-sujeitas ao ICMS, desde que, além das demais exigências previstas neste Decreto, sejam atendidas as seguintes condições:

I - no registro para controle de operações não relacionadas com o ICMS, fique identificada a sua espécie;

II - o equipamento possua contador específico de operações não sujeitas ao ICMS;

III - disponha o ECF de Contador de Cupons Fiscais Cancelados;

IV - disponha o ECF de Totalizador Parcial específico, devidamente identificado, para cada tipo de operação não-sujeita ao ICMS;

V - as mercadorias ou serviços sejam identificados por meio de código numérico, com dígito de controle, a nível de item, respeitada a sua situação tributária, podendo ser permitido, a critério do Fisco, o agrupamento de itens;

VI - o contribuinte mantenha, em seu estabelecimento, à disposição da DAT, lista de códigos de mercadorias e serviço;

VII - será impressa pelo ECF, no início, no fim e a cada 10 (dez) linhas dos documentos emitidos para fins de controle interno, que não deverão conter o Logotipo Fiscal, a expressão "Não-Sujeita ao ICMS".

Parágrafo único. A utilização do sistema previsto neste artigo obriga o contribuinte a manter, também, os documentos relacionados com a operação não-sujeita ao ICMS, pelo prazo de 2 (dois) anos, contado do final do exercício em que a operação ou prestação tenha se verificado.

SEÇÃO III

DO CUPOM FISCAL CANCELAMENTO

Art. 29. O ECF-PDV e o ECF-IF poderão emitir Cupom Fiscal Cancelamento, desde que o façam imediatamente após a emissão do cupom a ser cancelado.

§ 1º O Cupom Fiscal cancelado deverá conter as assinaturas do operador do equipamento e do supervisor do estabelecimento.

§ 2º A prerrogativa prevista neste artigo obriga a escrituração do "Mapa Resumo ECF" previsto no art. 24, ao qual deverão ser anexados os cupons relativos à operação.

§ 3º O Cupom Fiscal totalizado em zero, no ECF-PDV ou no ECF-IF, será considerado cupom cancelado e, como tal, deverá incrementar o Contador de Cupons Fiscais Cancelados.

§ 4º Nos casos de cancelamento de item ou do total da operação, os valores acumulados nos totalizadores parciais de cancelamento serão sempre brutos.

SEÇÃO IV

DO DESCONTO

Art. 30. Será permitida, em ECF-PDV ou ECF-IF, a operação de desconto em documento fiscal ainda não totalizado, desde que:

I - o ECF não imprima ,isoladamente, o subtotal nos documentos emitidos;

II - o ECF possua Totalizador Parcial de desconto para a acumulação dos respectivos valores líquidos.

CAPÍTULO VII

DAS DISPOSIÇÕES GERAIS

Art. 31. Fica vedado o uso de ECF exclusivamente para operações de controle interno do estabelecimento, bem como de qualquer outro equipamento emissor de cupom ou com possibilidade de emiti-lo, que possa ser confundido com Cupom Fiscal, no recinto de atendimento ao público.

Art. 32. Em relação aos documentos fiscais emitidos pelo sistema previsto neste Decreto, será permitido:

I - cancelamento, imediatamente após a emissão, hipótese em que deverá conter, ainda que no verso, as assinaturas do operador do ECF e do responsável pelo estabelecimento, desde que:

a) seja emitido, se for o caso, novo Cupom Fiscal relativo às mercadorias efetivamente comercializadas;

b) seja emitida, diariamente, exceto no caso de emissão do Cupom Fiscal Cancelamento previsto no art. 342, III, do Decreto n° 14.876, de 12 de março de 1991, Nota Fiscal de entrada globalizando todas as anulações do dia, que deverá conter anexados os Cupons Fiscais respectivos;

II - acréscimo de indicações necessárias ao controle de outros impostos, obedecidas as normas da legislação pertinente;

III - acréscimo de indicações de interesse do emitente, que não prejudiquem a clareza do documento;

IV - acréscimos financeiros, desde que o equipamento possua totalizador parcial específico, que sejam adicionados ao Totalizador Geral e, se tributados, aos totalizadores parciais da respectiva situação tributária.

Art. 33. A EPROM, que contiver o programa homologado pela COTEPE/ICMS, deverá ser personalizada pelo fabricante, afixando-se a circunstância à placa mediante etiqueta numerada, que conterá, ainda, o número do parecer homologatório respectivo e a identificação do fabricante ou, no caso de substituição da mesma, da empresa credenciada.

Parágrafo único. A etiqueta de que trata este artigo será do tipo que se destrói, quando destacada, tornando-se inutilizável.

CAPÍTULO VIII

DAS DISPOSIÇÕES FINAIS

Art. 34. O fabricante ou o credenciado responderão solidariamente com os usuários, sempre que contribuírem para o uso indevido do ECF.

Art. 35. O contribuinte que mantiver ECF em desacordo com as disposições deste Decreto poderá ter fixada, mediante arbitramento, a base de cálculo do imposto devido, nos termos previstos na legislação.

Art. 36. O fabricante, o importador ou o revendedor que promover a saída de ECF deverá comunicar ao Fisco a entrega do equipamento.

§ 1º A comunicação referida no "caput" deve conter os seguintes elementos:

I - denominação: "Comunicação de Entrega de ECF";

II - mês e ano de referência;

III - nome, endereço e inscrição, estadual e no CGC, do estabelecimento emitente;

IV - nome, endereço e inscrição, estadual e no CGC, do estabelecimento destinatário;

V - em relação a cada destinatário:

a) número da Nota Fiscal do emitente;

b) marca, modelo e número de fabricação do ECF;

c) finalidade: comercialização ou uso próprio do destinatário.

§ 2º A comunicação de que trata o "caput" deverá ser enviada pelo estabelecimento remetente do ECF ao Fisco da Unidade da Federação onde esteja situado o estabelecimento destinatário, até o dia 10 (dez) do mês subseqüente ao da operação.

§ 3º Não se aplica a exigência deste artigo à saída e ao correspondente retorno de ECF de estabelecimento credenciado responsável pela assistência técnica.

Art. 37. Os lacres utilizados nos equipamentos de que trata este Decreto, destinados a impedir que o equipamento sofra qualquer intervenção sem que esta fique evidenciada, deverão ser numerados.

Art. 38. Serão considerados tributados valores registrados em ECF utilizados em desacordo com as normas deste Decreto.

Art. 39. É vedado o aproveitamento de crédito em razão da entrada de mercadoria isenta, não-tributada, submetida a substituição tributária ou, de qualquer forma, não-onerada integralmente pelo imposto, relativamente à parcela não-tributada, salvo as disposições legais em contrário.

Art. 40. As referências feitas neste Decreto à venda de mercadoria aplicam-se, também, à prestação de serviços, quando sujeita ao ICMS, salvo disposições legais em contrário.

Art. 41. O Parecer de Homologação do ECF será revogado, pela COTEPE/ICMS, nos casos em que o equipamento revele, durante o uso, defeitos tais que prejudiquem os controles fiscais, ou que tenham sido fabricados em desacordo com o modelo aprovado.

Parágrafo único. A revogação da aprovação do ECF tem efeito a partir da data da publicação do ato, sendo que os equipamentos em uso podem continuar a ser utilizados pelos contribuintes, na condição de que sejam eliminados os inconvenientes que determinaram a revogação da aprovação.

Art. 42. O ECF deverá ter sua utilização vedada para fins fiscais sempre que for constatada, tanto a nível de programação ("software") como de construção do equipamento ("hardware"), possibilidade de prejuízo aos controles fiscais.

Art. 43. Para os efeitos deste Decreto, entende-se como:

I - ECF - o equipamento com capacidade de emitir Cupom Fiscal, bem como outros documentos de natureza fiscal, que atenda às disposições deste Decreto, compreendendo três tipos básicos:

a) ECF-PDV: com capacidade de efetuar o cálculo do imposto por alíquota incidente e indicar, no Cupom Fiscal, o GT atualizado, o símbolo característico de acumulação neste totalizador e o da situação tributária da mercadoria;

b) ECF-MR: aquele que, sem os recursos citados na alínea anterior, apresenta a possibilidade de identificar as situações tributárias das mercadorias registradas através da utilização de Totalizadores Parciais;

c) ECF-IF: com capacidade de atender às mesmas disposições do ECF-PDV, constituído de módulo impressor e periféricos;

II - Leitura "X" - documento fiscal emitido pelo ECF, com a indicação dos valores acumulados nos contadores e totalizadores, sem que isso importe o zeramento ou a diminuição desses valores;

III - Redução "Z" - o documento fiscal emitido pelo ECF contendo idênticas informações às da Leitura "X", indicando a totalização dos valores acumulados e importando, exclusivamente, no zeramento dos Totalizadores Parciais;

IV - Totalizador Geral (GT) ou Grande Total - acumulador irreversível residente no ECF, destinado à acumulação de todo registro de operação sujeita ao ICMS, até atingir a capacidade máxima, quando, então, é reiniciada automaticamente a seqüência, vedada a acumulação de valor líquido resultante de soma algébrica, com capacidade mínima de 12 (doze) dígitos, em se tratando de ECF-MR, e de 16 (dezesseis) dígitos, nos demais casos;

V - Totalizadores Parciais - os acumuladores líquidos dos registros de valores efetuados pelo ECF, individualizados pelas situações tributárias das mercadorias vendidas, serviços prestados ou pelas operações de descontos e cancelamentos, ou de operações não-sujeitas ao ICMS, redutíveis quando da emissão da Redução "Z", com o limite mínimo de 11 (onze) dígitos;

VI - Contador de Ordem de Operação - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade, a partir de 1 (um), ao ser emitido qualquer documento pelo ECF;

VII - Contador de Reduções - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade sempre que for efetuada a Redução "Z";

VIII - Contador de Reinício de Operação - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade sempre que o equipamento for recolocado em condições de uso, em função de intervenção técnica que implique em alteração de dados fiscais, ou na hipótese prevista no § 9° do art. 4°;

IX - "Software" básico - o programa que atende às disposições deste Decreto, de responsabilidade do fabricante, residente de forma permanente no equipamento, em memória "PROM" ou "EPROM", com a finalidade específica e exclusiva de gerenciamento das operações e impressão de documentos através do ECF, não podendo ser modificado ou ignorado por programa aplicativo;

X - Memória Fiscal - a memória PROM, inviolável, com capacidade de armazenar os dados relativos a, no mínimo, 1.825 (mil, oitocentos e vinte e cinco) dias, fixada à estrutura interna do ECF, coberta por resina termo endurecedora opaca, que garanta o não-acesso e a não-mobilidade da mesma, destinada a gravar informações de interesse fiscal;

XI - Logotipo Fiscal - o símbolo resultante de programa específico, residente apenas na Memória Fiscal, de onde é requisitado para a impressão das letras "BR", conforme modelo constante do Anexo 4, nos documentos fiscais emitidos pelo ECF;

XII - Número de Ordem Seqüencial do ECF - o número de ordem seqüencial, a partir de 1 (um), atribuído pelo usuário do estabelecimento ao ECF, impresso nos documentos emitidos pelo equipamento e alterável somente mediante intervenção técnica;

XIII - Contador de Operação Não-Sujeita ao ICMS - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade ao ser emitido qualquer documento relativo a operação não-sujeita ao ICMS;

XIV - Contador de Cupons Fiscais Cancelados - o acumulador irreversível com, no mínimo, 4 (quatro) dígitos, incrementado de uma unidade sempre que o equipamento efetuar o cancelamento de Cupom Fiscal;

XV - Aplicativo - o programa ("software") desenvolvido para o usuário, com a possibilidade de enviar comandos, estabelecidos pelo fabricante do ECF, ao "software" básico, sem ter, entretanto, capacidade de alterá-lo ou ignorá-lo.

Art. 44. No caso da substituição de máquinas registradoras ou terminais ponto de venda por ECF, os equipamentos substituídos poderão ser transferidos, até 31 de dezembro de 1996, para outro estabelecimento da mesma empresa, quando localizados neste Estado.

Parágrafo único. Para cada equipamento recebido por transferência, deverá ocorrer, no estabelecimento de destino, a baixa e a inutilização de uma máquina registradora ou de um terminal ponto de venda.

Art. 45.O código utilizado para identificar as mercadorias registradas em ECF deverá ser preferencialmente o padrão EAN-13, devendo a adoção de qualquer outro padrão ser previamente comunicada ao Fisco.

Art. 46. Os equipamentos homologados pela COTEPE/ICMS, que não atendam às exigências deste Decreto, poderão continuar a ser autorizados até 31 de dezembro de 1995, observado, no que couber, o disposto nos arts. 313 a 392 do Decreto n° 14.876, de 12 de março de l991, e alterações.

Art. 47. Na salvaguarda de seus interesses, a DAT, mediante instrução normativa, poderá impor restrições ou impedir a utilização de ECF.

Art. 48. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 1995.

Art. 49. Revogam-se as disposições em contrário.

PALÁCIO DO CAMPO DAS PRINCESAS, em 14 de julho de 1995.

MIGUEL ARRAES DE ALENCAR

Governador do Estado

Pedro Eugênio de Castro Toledo Cabral

Este texto não substitui o publicado no Diário Oficial do Estado.