PORTARIA SF Nº 154, DE 15 .07.2002

· Publicada no DOE de 16.07.2002.

· ERRATA publicada no DOE de 07.08.2002

· Alterada pelas Portarias SF n° 183/2002, 121/2006, 158/2006, 190/2006 e 060/2007, republicada no DOE de 15.05.2007;

· Ver Portaria SF 020/2008;

· Ver Portaria SF 154/2002 original;

O SECRETÁRIO DA FAZENDA, no uso de suas atribuições, considerando as normas contidas na Lei nº 12.159, de 28.12.2001, que dispõe sobre a sistemática simplificada de recolhimento do ICMS para a microempresa, regulamentada pelo Decreto nº 23.939, de 09.01.2002, RESOLVE:

I - Instituir o documento de informação econômico-fiscal Guia de Informação do ICMS para Microempresa - GIM-PE, denominado, a partir de 01.06.2007, Guia de Informação do ICMS para Microempresa e Empresa de Pequeno Porte – GIM-PE, conforme modelo constante do Anexo 1, contendo, de forma consolidada, o demonstrativo relativo à receita bruta e o relatório de compras e outras informações concernentes à atividade desenvolvida, referentes a cada semestre do ano civil, conforme previsto no art. 1º, IV, do Decreto nº 23.939, de 09.01.2002; (Portaria SF n° 060/2007) Vejamais[c1]

II - A partir de 01.12.2006, os Anexos 1 e 2 da Portaria SF nº 154, de 15.07.2002, e alterações, que tratam do modelo da GIM-PE e do respectivo manual de preenchimento, passam a vigorar com modificações, conforme o Anexo Único da presente Portaria, exceto quanto à denominação do Anexo 1, a qual vigorará a partir de 01.06.2007; (Portaria SF n° 060/2007) Vejamais[c2]

a) o preenchimento do referido documento deve ser efetuado segundo as instruções contidas no Anexo 2, mediante utilização do programa GIM-PE fornecido em disquete por Agência da Receita Estadual - ARE ou disponibilizado no site www.sefaz.pe.gov.br;

b) os campos para os quais não haja informação a prestar ou sendo esta dispensada não devem ser preenchidos;

c) os valores inferiores a R$ 0,50 (cinqüenta centavos) devem ser desprezados e aqueles iguais ou superiores, expressos em centavos, arredondados para a unidade seguinte da moeda;

d) para fim de comprovação da mencionada entrega, a referida repartição emitirá recibo conforme modelo constante dos Anexos 3 ou 4, conforme o caso;

e) a pessoa natural ou o contribuinte inscrito na condição de ambulante ficam dispensados da entrega do documento;

III – Estabelecer que, quanto ao prazo de entrega

ou transmissão da GIM-PE, será observado o seguinte: (Portaria SF nº 121/2006) Vejamais[N3] Vejamais[N4]

a) na hipótese de entrega em meio magnético, até o dia 14:

1. do mês de julho, se relativa ao 1º (primeiro) semestre do ano civil de referência do documento, exceto quanto aos seguintes exercícios: (Portaria SF nº 121/2006)

2002, cuja entrega poderá ocorrer até 30.08.2002; (Portaria SF nº 121/2006)

1.2. 2006, cuja entrega poderá ocorrer até

15.12.2006; (Portaria SF nº 190/2006) Vejamais[N5] Vejamais[N6]

2. do mês de janeiro, se relativo ao 2º (segundo) semestre do ano civil anterior ao de referência do documento;

b) na hipótese de transmissão do arquivo magnético via INTERNET, até o dia 31: (Portaria SF nº 121/2006) Vejamais[N7]

1. do mês de julho, se relativa ao 1º (primeiro) semestre do ano civil de referência do documento, exceto quanto aos seguintes exercícios: (Portaria SF nº 121/2006)

2002, cuja entrega poderá ocorrer até 31.08.2002; (Portaria SF nº 121/2006)

1.2. 2006, cuja entrega poderá ocorrer até

29.12.2006; (Portaria SF nº 190/2006)

Vejamais[N8] Vejamais[N9]

2. do mês de janeiro, se referente ao 2º (segundo) semestre do ano civil anterior ao de referência do documento;

c) quando no dia correspondente ao termo final do prazo de entrega não houver expediente na Secretaria da Fazenda, o mencionado prazo fica prorrogado para o 1º (primeiro) dia útil subseqüente, inclusive na hipótese de entrega via INTERNET;

d) serão observadas, no que couber, as normas contidas na Portaria SF nº 334, de 19.12.97;

IV - O disposto nesta Portaria aplica-se também em relação às informações referentes ao 1º (primeiro) semestre do ano de 2002;

V - Na hipótese de microempresa enquadrada no Regime Simplificado de Recolhimento do ICMS – SIM, fica convalidada a entrega da respectiva Guia Simplificada de Informação e Apuração do ICMS – GIAPS, quando tiver ocorrido, no 1º (primeiro) semestre de 2002, as seguintes situações:

a) pedido de baixa de inscrição no CACEPE;

b) alteração de regime de inscrição;

VI - Esta Portaria entra em vigor na data de sua publicação;

VII - Revogam-se as disposições em contrário.

JORGE JATOBÁ

Secretário da Fazenda

ANEXO 1

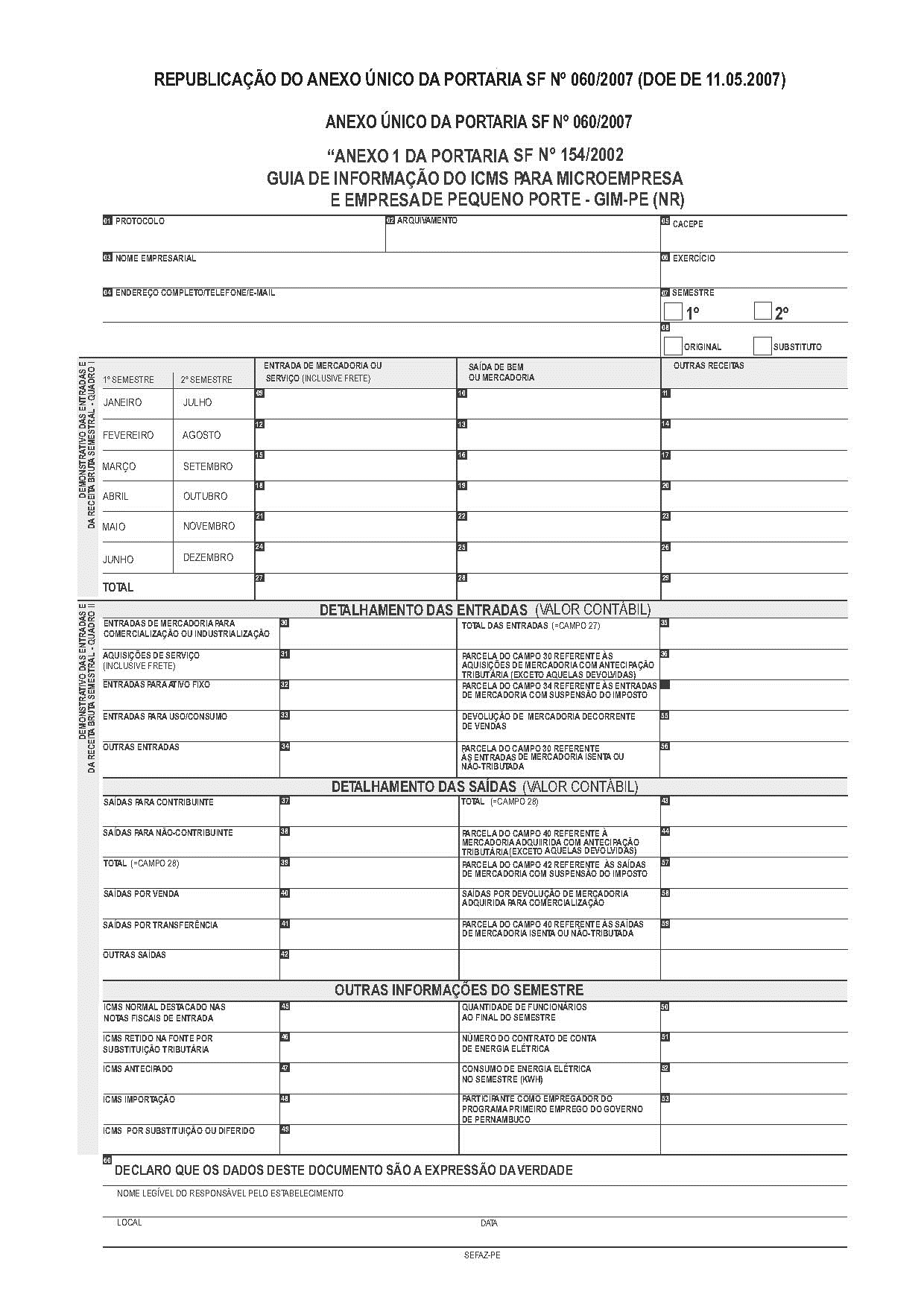

(Portaria SF

060/2007)

ANEXO 2 DA PORTARIA SF Nº 154/2002

INSTRUÇÕES DE PREENCHIMENTO DA GIM-PE

|

CAMPO |

INSTRUÇÕES DE PREENCHIMENTO |

|

01 e 02 |

Não preencher estes campos - uso interno da SEFAZ-PE. |

|

03 |

Informar nome empresarial na forma indicada no respectivo Documento de Inscrição e Atualização no CACEPE – DIAC. |

|

04 |

Informar endereço e telefone do estabelecimento, bem como e-mail, se houver. |

|

05 |

Informar o número da inscrição do contribuinte no CACEPE, na forma indicada no respectivo DIAC. |

|

06 |

Informar o ano do semestre a que se referir o documento, utilizando-se quatro algarismos. |

|

07 |

Informar o semestre civil a que se referir o documento. |

|

08 |

Informar, conforme a situação: Documento original: primeiro documento entregue para determinado semestre; Documento substituto: documento entregue com a finalidade de retificar um outro anteriormente apresentado. |

|

09, 12, 15, 18, 21 e 24 |

Informar os valores referentes às entradas de mercadoria ou serviço (inclusive frete) para os meses do 1º ou 2º semestre, de acordo com a opção informada no campo 07 - "Semestre". |

|

10, 13, 16, 19, 22 e 25 |

Informar os valores referentes às saídas de bem ou mercadoria para os meses do 1º ou 2º semestre, de acordo com a opção informada no campo 07 - "Semestre". |

|

11, 14, 17, 20, 23 e 26 |

Informar os valores referentes às outras receitas não vinculadas ao ICMS para os meses do 1º ou 2º semestre, de acordo com a opção informada no campo 07 - "Semestre". |

|

27 |

Informar o valor correspondente ao somatório dos valores informados nos campos 09, 12, 15, 18, 21 e 24. |

|

28 |

Informar o valor correspondente ao somatório dos valores informados nos campos 10, 13, 16, 19, 22 e 25. |

|

29 |

Informar o valor correspondente ao somatório dos valores informados nos campos 11, 14, 17, 20, 23 e 26. |

|

30 |

Informar o valor contábil das aquisições, a qualquer título (compras, transferências, etc.), de mercadorias para comercialização ou industrialização, com base nas Notas Fiscais de entrada do contribuinte para todo o semestre. |

|

31 |

Informar o valor contábil das aquisições de serviço (inclusive frete), com base nas Notas Fiscais de entrada para todo o semestre. |

|

32 |

Informar o valor contábil das aquisições para integrar o ativo fixo do estabelecimento do contribuinte, com base nas Notas Fiscais de entrada para todo o semestre. |

|

33 |

Informar o valor contábil das aquisições para uso ou consumo do estabelecimento do contribuinte, com base nas Notas Fiscais de entrada para todo o semestre. |

|

34 |

Informar o valor contábil das demais aquisições realizadas pelo contribuinte no semestre, não incluídas nas hipóteses previstas nos campos 30, 31, 32 e 33, a exemplo das entradas por devolução, entradas com suspensão do imposto, retorno de remessa, etc. |

|

35 |

Informar o somatório dos valores informados nos campos 30, 31, 32, 33 e 34 - o valor lançado neste campo deverá coincidir com o valor lançado no campo 27. |

|

36 |

Informar o valor contábil correspondente à parcela do valor informado no campo 30 referente ao montante das entradas de mercadoria sujeita à sistemática de antecipação do pagamento do ICMS, excluídos os valores referentes às mercadorias cuja antecipação se refira exclusivamente à diferença entre a alíquota interna e a interestadual e àquelas que tenham sido devolvidas. |

|

37 |

Informar o valor contábil do semestre referente às saídas, a qualquer título, para contribuinte do ICMS, com base nas Notas Fiscais de saída. |

|

38 |

Informar o valor contábil no semestre referente às saídas, a qualquer título, para não-contribuinte do ICMS, com base nas Notas Fiscais de saída. |

|

39 |

Informar o somatório dos valores informados nos campos 37 e 38 - o valor lançado neste campo deverá coincidir com o valor lançado no campo 28. |

|

40 |

Informar o valor contábil no semestre referente às saídas por venda para contribuinte e para não-contribuinte, com base nas Notas Fiscais de saída. |

|

41 |

Informar o valor contábil do semestre referente às saídas por transferência com base nas Notas Fiscais de saída. |

|

42 |

Informar o valor contábil referente às demais operações realizadas pelo contribuinte no semestre, não incluídas nas hipóteses previstas nos campos 40 e 41, a exemplo das saídas por devolução, com suspensão do imposto, para demonstração, etc. |

|

43 |

Informar o somatório dos valores informados nos campos 40, 41 e 42 - o valor lançado neste campo deverá coincidir com o valor lançado no campo 28. |

|

44 |

Informar o valor contábil correspondente à parcela do valor, informado no campo 40, referente ao montante das saídas de mercadoria adquirida com antecipação do pagamento do ICMS, excluídos os valores referentes às mercadorias cuja antecipação se refira exclusivamente à diferença entre a alíquota interna e a interestadual e àquelas que tenham sido devolvidas. |

|

45 |

Informar o valor total, no semestre, do ICMS normal destacado nas Notas Fiscais de entrada de mercadoria, bem e serviço. |

|

46 |

Informar o valor total, no semestre, dos créditos do ICMS referentes à substituição tributária destacados nas Notas Fiscais de mercadoria sujeita a tal regime. |

|

47 |

Informar o valor total do ICMS devido por antecipação tributária, de responsabilidade direta do contribuinte, gerado a partir das operações realizadas no semestre, excluídos os valores referentes às mercadorias cuja antecipação se refira exclusivamente à diferença entre a alíquota interna e a interestadual. |

|

48 |

Informar o valor total do ICMS devido nas operações de importação realizadas no semestre. |

|

49 |

Informar o valor total do ICMS devido na condição de contribuinte-substituto pelas entradas (inclusive o diferido) ou pelas saídas. |

|

50 |

Informar o número de empregados existente no último dia do semestre, conforme indicação em livro ou ficha de registro de empregados. |

|

51 |

Informar o número do contrato de conta de energia elétrica do estabelecimento. |

|

52 |

Informar o total do consumo de energia elétrica em kWh (quilowatt/hora) pelo estabelecimento no semestre. |

|

53 |

Informar se é participante, como empregador, do Programa Primeiro Emprego do Governo de Pernambuco. |

|

54 |

Informar o valor contábil correspondente à parcela do valor informado no campo 34 referente ao montante das entradas de mercadoria com suspensão do imposto. |

|

55 |

Informar o valor contábil das entradas por devolução de mercadoria decorrentes de vendas. |

|

56 |

Informar o valor contábil correspondente à parcela do valor informado no campo 30 referente ao montante das entradas de mercadorias isentas ou não tributadas. |

|

57 |

Informar o valor contábil correspondente à parcela do valor, informado no campo 42, referente ao montante das saídas de mercadoria com suspensão do imposto. |

|

58 |

Informar o valor contábil das saídas por devolução de mercadoria adquirida para comercialização ou industrialização. |

|

59 |

Informar o valor contábil correspondente à parcela do valor, informado no campo 40, referente ao montante das saídas de mercadorias isentas ou não tributadas. |

(REPUBLICADO POR HAVER SAÍDO COM INCORREÇÕES NO ORIGINAL)

OBS. Republicação do Anexo Único da Portaria SF

Nº 060/2007 (DOE de 11.05.2007), na data de 15.05.2007.

(Portaria SF 060/2007)

ANEXO 3 da Portaria SF nº 154 /2002

·

REVOGADO (Portaria SF n°

060/2007)

ANEXO 4 da Portaria SF nº 154/2002

· REVOGADO (Portaria SF n° 060/2007)

Este texto compilado não

substitui os textos normativos publicados no Diário Oficial do Estado - DOE.